电梯市场分析

编写 嘉煌

我国是全球最大的电梯生产基地和电梯市场,电梯产量、增长率、保有量均居世界第一。

2011年,我国电梯产量为45.7万台,超过全球电梯产量的一半,年产值超过900亿元,年增长幅度达24%。

2012年,中国经济增速放缓,国家持续对房地产市场进行调控,电梯行业面临着市场由快速扩张向需求放缓后的平稳增长。2012年全年我国共生产52.9万台电梯,与2011年相比,增长了15.8%。与2011年的增幅24%相比,增幅回落了10%。

三、竞争格局

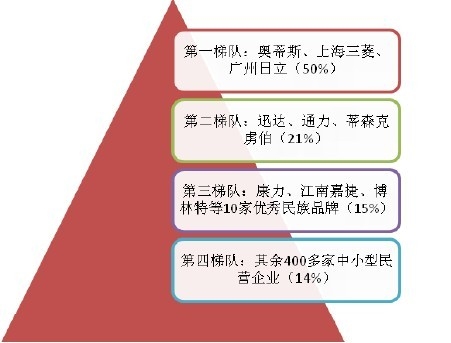

电梯行业是我国最早引进外资的行业之一。自1980年起,天津电梯厂、上海长城电梯厂、苏州电梯厂等国企与美国奥的斯、日本三菱等外资品牌合资,以奥的斯、三菱、日立为代表的外资品牌主导了中国国内电梯行业竞争格局。而自上世纪90年代起,大量民营企业开始进入电梯行业,打破了外资品牌的垄断地位,涌现出如康力电梯、苏州申龙电梯、江南嘉捷电梯等自主品牌。

图2:我国电梯行业竞争格局

四、竞争手段

国内市场电梯品牌繁多,但其竞争手段却各有不同。

五、赢利能力

2013年,国内5家电梯上市公司广日、康力、博林特、机电、嘉捷的净利率依次为21%、12%、9%、9%、8%。

六、行业风险

繁多的电梯品牌给购房者和整个社会带来的长期风险在于:1、十年或二十年后难以购买备件。电梯并不是完全标准化的产品,因而不同品牌的备件互换性低。电梯型号每年都在更新,有些厂商十年后消失了,幸存者中的部分厂商可能无力维持十年前型号备件的生产,甚至图纸已经丢失。2、部分中小厂商无力建立和长期维持服务网络。如果说新机生产具有规模效应,那么存量机器售后服务的规模效应可能更明显。但厂家要长期维系全国性的服务网络,必须要有很大的保有量做支撑。而前十大品牌以外的厂商,平均年销量只有1000多台。

七、配套产业

电梯产业迅速发展,带动了配套零部件产业的兴盛。国内配套企业的生产规模持续扩大,许多部件的技术和质量在国际上已处于领先地位。在中低速电梯和提升高度10米以下的扶梯领域,配套零部件基本为国内生产。只有一些高速电梯和大高度扶梯中的曳引机、电脑群控装置等核心技术还掌握在奥的斯、三菱、日立等少数外资品牌企业手中。

八、行业挑战

中国电梯行业变革的路径和催化剂包括:1、政府出台由厂家认证的更新和维保政策。业内有传闻,政府在酝酿新的政策——未来只有厂家认证的服务商才能提供更新和维保。从政府角看度,这样做可以降低其自身承担的社会风险。但是目前的障碍是,中国维保市场劣币驱逐良币,导致品牌厂商在维保服务市场的份额极低,缺乏成熟的服务团队。因此,尽 管“厂家认证维保”可以增加厂商的收入,但是厂商出于风险考虑,未必会积极推动此事。政府和厂商各有考虑,而住户作为沉默的大多数,又缺乏足够的知识和行动力。2、政府推行强制保险。如果推行强制保险,保险公司出于自身利益,自然会对原厂维保、原厂认证维保和无认证第三方维保进行差别化定价,从而提高原厂维保的价格竞争力。3、随着多种品牌的电梯老化,重大事故经过媒体传播而改变消费者观念,从而推动政府立法。4、房价上升导致品牌电梯对于地产商的成本影响缩小。中国房地产市场的集中度低,拿地不规范,大量短期项目充斥市场,这也是电梯品牌集中度较低的重要原因。不过我们注意到,大型地产公司早已高度重视电梯问题,例如中海地产与上海三菱、万科与广日电梯的合作。预计未来十年,电梯行业也可以象家电行业那样实现集中,象海外那样70%以上的电梯由厂商提供OEM维保和更新。

《特种设备安全法》于2014年1月1日起正式实施,对特种行业的安全规范上升到法律高度。特种设备安全法所涉及诸多行业中,影响面最大、关注度最高的当属电梯行业。《特种设备安全法》第二十六条明确提出,要建立缺陷特种设备召回制度。中国电梯行业协会秘书长张乐祥说:“电梯不同于汽车等产品,它是在工地现场组装。一旦召回,就意味着要去各个工地换件,这对制造单位来说将是非常大的难题。”

NO.1:上海三菱(SHANGHAI MITSUBISHI)

上榜理由:上海三菱电梯有限公司于1987年由上海机电股份有限公司与日本三菱电机等四方合资成立,注册资金1.55亿美元,占地面积18.87万平方米,在全国形成了7大区域和36个直属分公司的网络布局,并建立了230余个销售、安装和维修服务点。公司全部产品已发展到40个系列200多种规格,形成覆盖市场不同层次需求的产品体系。连续19年在中国电梯行业中保持领先地位,连续7年成为全球单个工厂电梯年产销量最高的企业。

NO.2:通力电梯(KONE)

上榜理由:通力电梯中国有限公司,在中国拥有48家分公司,239个服务网点,超过6500名雇员。通力进入中国市场十多年以来取得了长足的发展,现已经成为中国电扶梯行业最大的供应商之一。通力电梯在国内的迅速扩张始于2008年北京奥运会,承接了许多有影响力的项目,如:中国国家体育场、中国北京奥运村、中国首都机场扩建、上海虹桥机场扩建等知名的标志性项目。为之后的发展树立了良好的品牌形象,2013年订单已达6万台;不过,快速扩张的产能受制于相对薄弱的安装和售后队伍,在当前的市场环境中将可能成为制约其进一步发展的主要因素。

NO.3:日立(中国)电梯(HITACHI)

上榜理由:日立(中国)电梯自1996年成立以来,超过64个分公司遍布全国主要城市,逐渐形成了“4+2+1”的战略布局,4大制造基地分布于广州、天津、上海和成都;在广州和上海成立了“亚洲研究开发中心”和“上海研究开发中心”,遥相呼应共同实现多国优秀电梯技术的资源共享和同步开发,为中国市场提供更节能、更高效的产品。目前年产能超过6万台,是国内最大的电梯制造商和服务商之一。

NO.4:奥的斯(中奥集团)(OTIS)

上榜理由: 1984年,奥的斯在中国天津成立了在华第一家合资企业——天津奥的斯电梯公司。随后分别在天津、北京、上海、广州、西安及苏州设有6家合资企业、四个制造基地,三个研发中心,拥有员工近7000人。奥的斯服务网络覆盖全国 120个城市。作为全球最大的电梯企业,奥的斯在国内实行多品牌的发展战略,OTIS品牌作为最高端的运营品牌,在2011年之前保持着良好的美誉度;但近年OTIS产品事故频发,导致其品牌形象受到一定的影响。

NO.5:蒂森(Thyssen)

上榜理由:蒂森克虏伯电梯1995年进入中国,随着业务和生产能力的快速成长,全国有约2,500名员工,四个生产基地,制造产品包括客用及货用电梯、自动扶梯、人行步道、平台升降机、旅客登机桥及无障碍升降梯的全系列载客产品。迄今为止已经建立了一个由7个区域,53个分公司,众多办事处和维保站点组成的全国性网络。2012年,蒂森电梯成功中标北京奥林匹克公园了望塔项目,为北京奥林匹克公园了望塔提供观光双子电梯系统。很多商品房豪宅宣传中,蒂森电梯称为一个重要的宣传卖点,市场认可度可见一斑。

NO.6:西子奥的斯(XIZI OTIS)

上榜理由:作为目前奥的斯在华最大规模企业,西子奥的斯于1997年由奥的斯电梯公司与西子电梯集团合资组建而成。虽然起步较晚,但是却“潜力无限,发展迅猛”,2012年重庆工厂正式投产运营,成为奥的斯控股企业中唯一LEED金牌工厂;截止2013年底,西子奥的斯连续九年保持中国节能电梯行业领先;连续十三年保持中国电梯行业前列;产品覆盖全球90多个国家和地区。得益于绿色发展战略,西子奥的斯在全国的轨道交通等政府公建项目上也发挥着积极的辅助作用。目前西子奥的斯电扶梯产品和服务,已经成功应用在北京、上海、深圳、武汉、成都、大连、杭州和宁波等全国多个省市的轨道交通枢纽工程。2014年西子奥的斯加大地铁行业的应用,其在渝洽会推出GeN2TM-MR绿色小机房电梯和ReGenTM能源再生技术的应用,将拥有广阔的市场空间。

NO.7:迅达(Schindler)

上榜理由:由罗伯特·辛德勒先生于1874年在瑞士创立迅达集团是一家以生产优质电梯为主业的公司,是世界第一大自动扶梯生产商,同时也是世界第二大电梯供应商。迅达中国为瑞士迅达集团全资子公司,迅达集团进入新中国可以追溯到1980年,迅达集团历史性地成立了中国第一家工业性中外合资企业。作为工业领域第一家进入中国的外资企业,迅达始终认为研究和开发是保证竞争性和长期客户利益的重要因素,迅达电梯三十年来已为中国的城镇化发展,尤其是公共交通、商业地产、高层地标等领域的建筑交通做出了卓越贡献,是2008年北京奥运会和2010年上海世博会场馆及其配套设施最大的扶梯供应商。目前,迅达在中国拥有电梯和自动扶梯两个生产基地和一个亚太研发中心,业务覆盖国内各大城市,为各种类型建筑提供电梯和自动扶梯产品的研发、生产、销售、安装、维保改造和技术支持等。

NO.8:沃克斯(VOLKSLIFT)

上榜理由:德国沃克斯电梯有限公司作为世界知名的专业电梯品牌,成立于1935年,总部位于德国科隆。其产品服务于德国国会大厦,英国国会大厦,法国卢浮宫等世界著名建筑,2003年,中方母公司与德国沃克斯进行技术合作,品牌专营,2006年,中德双方正式合资,2010年,公司正式更名为“沃克斯电梯(中国)有限公司”作为浙江省人民政府批准的外商投资企业,具有国家A级电梯制造和A级安装改造维修资质。公司注册资本2.58亿元人民币,总投资额4.6亿元人民币;公司一、二期厂房总占地225亩,试验塔高108米,建有7.0m/s的超高速电梯,企业的产品质量及技术研发能力已处于行业领先水平,年生产能力可达到30000台。

沃克斯电梯(中国)有限公司运用精湛的机械加工技术和自动化控制技术,制造出节能、环保、高效、安全的电扶梯产品,成立至今无重大安全事故发生,已成为电梯行业中德国品质的象征,为了提高生产效率,保证产品质量,企业引进欧洲萨瓦尼尼钣金自动化生产线。公司利用世界先进的数控成套生产设备,结合德国高端技术,已成功的为全国百强企业及中国人民解放军医院、华润万家、苏州大学、桂林喜来登大酒店等多行业项目提供优质的电扶梯及安装、售后服务。2014年,随着品牌形象的不断提升,大项目获取能力不断增强,已陆续中标贵州大川·白金城项目(455台)、山东丰硕置业(195台),及安徽省最大安置房项目(107台)等全国性重点项目。

NO.9:东芝(TOSHIBA)

上榜理由:作为全球知名的电梯制造商,东芝电梯坚持“客户的感动,是我们不断的追求”的经营理念,经过17年来的不懈努力,东芝电梯(中国)有限公司在电梯生产、安装及维修保养方面取得了让同行瞩目的成就,受到用户和政府部门的认可和嘉奖。东芝电梯凭借着先进的技术和出色的品质,在全球范围内获得了诸多殊荣,上海环球金融中心采用的正是东芝独有技术所开发的双层轿厢电梯,它拥有节能、节省空间、提高轿顶高度等多项技术优势。台北市中心101大厦内部,采用的是东芝电梯研发的全球最高速电梯,其运行速度可达1010米/分钟,并且自2004年投入运行以来,至今运行无故障。众多成功案例,让东芝电梯的高性能,高品质得到了全球用户的认可。

NO.10:富士达(FUJITEC)

上榜理由:1995年富士达电梯进入中国,和中国中纺集团公司合资组建华升富士达电梯。生产基地位于中国河北省廊坊经济技术开发区,占地面积10万平米,工厂用地5万平方米。引进多台日本生产的具世界最尖端技术水平的自动化、高性能设备。在产品方面,确立中、高档电梯为主的生产体制,并兼顾当前需求量最大的经济型住宅用电梯。其中具代表性的有:北京中国国际贸易中心、上海证券大厦等等。年生产能力达到20000台以上。

Copyright © 2016 广州嘉煌品牌策划有限公司.All Rights Reserved .粤ICP备09136293号-2